THE SINGAPOREAN INVESTOR

投资组合新增投资标的:吉宝数据中心房地产信托(下称"Keppel DC REIT",新交所代码:AJBU)

ljunyuan

Publish date: Fri, 12 Nov 2021, 01:41 PM

ljunyuan

0 380

My name is Jun Yuan, and I am the owner of The Singaporean Investor. I am a full-time retail investor and trader since April 2017, and in this website, I'd be sharing with you my personal analyses of Singapore-listed companies, along with advices relating to investing, as well as trading. You can find out more about me here, and check out my long-term portfolio here.

** In a partnership I have with SGX, they have translated this post into Chinese (with translation fees borne by the company), and posted on the Tiger and LongBridge forums. **

我想引用下面这句话作为今天这篇文章的开篇语:

"要有耐心,是你的,就会在时机成熟之际属于你。"

我在投资时正是秉承这个理念。以 Keppel DC REIT 为例,我耐心地等待 Keppel DC REIT 单价降至 2.32 新元,然后再将其添加到我的长期投资组合中。按照该单价计算,每单位分派收益为 9.17 新分,收益率为 4.0%,满足了我对公司投资的回报预期。

你可能会好奇我等了多久,价格才下降到这个水平?答案是:一年多。在等待 Keppel DC REIT 单价下降到期望价格的同时,我一直在关注该基金的最新情况,确保其业务基本面保持稳健。

我希望通过这篇文章与大家分享我对该基金所做的所有研究,其中包括 2015 至 2020 财年和 2021 财年上半年的业务运营情况、过往财务业绩、投资组合情况、债务情况、对单位信托持有人的收益分派情况,以及我决定投资该基金的原因。

Keppel DC REIT 业务运营情况

Keppel DC REIT 属于数据中心房地产投资信托基金。截至本文撰写期间,该基金共有 19 个数据中心,分布在 8 个地点

- 新加坡:6 个

- 澳大利亚:3 个

- 马来西亚:1 个

- 德国:2 个

- 爱尔兰:2 个

- 意大利:1 个

- 荷兰:3 个

- 英国:2 个

- Keppel DC REIT 在 2021 年 7 月 26 日发布半年业绩报告之际,宣布收购位于广东省江门市的广东数据中心,这是该基金首次进军中国。依托广东数据中心,该基金可从中国蓬勃增长的数字经济获益。

Keppel DC REIT 过往财务业绩(2015 至 2020 财年)

由于 Keppel DC REIT 于 2014 年 12 月 12 日在新加坡交易所上市,在本节中,你将看到该基金 2015 至 2020 财年的全年业绩:

| 2015 财年 | 2016 财年 | 2017 财年 | 2018 财年 | |

| 总收入(新元) | 1.025 亿新元 | 9,910 万新元 | 1.391 亿新元 | 1.755 亿新元 |

| 数据中心经营费用(新元) | 1,560 万新元 | 820 万新元 | 1,390 万新元 | 1,790 万新元 |

| 数据中心净收益(新元) | 8,670 万新元 | 9,090 万新元 | 1.251 亿新元 | 1.577 亿新元 |

| 可分派给单位信托持有人的收益(新元) | 5,740 万新元 | 6,100 万新元 | 8,230 万新元 | 9,610 万新元 |

| 2019 财年 | 2020 财年 | |||

| 总收入(新元) | 1.948 亿新元 | 2.656 亿新元 | ||

| 数据中心经营费用(新元) | 1,750 万新元 | 2,140 万新元 | ||

| 数据中心净收益(新元) | 1.773 亿新元 | 2.442 亿新元 | ||

| 可分派给单位信托持有人的收益(新元) | 1.132 亿新元 | 1.569 亿新元 |

我认为,Keppel DC REIT 自上市以来的全年财务数据非常亮眼。例如,我研究的 6 年中有 5 年的总收入同比上升(且年复合增长率录得 17%);研究的 6 年中数据中心净收益和可分派给单位信托持有人的收益均有上升(二者年复合增长率分别为 19% 和 18 %)。

该基金财务业绩多年来不断上升,这是我决定投资的原因之一。

Keppel DC REIT 过往投资组合租用情况(2015 至 2020 财年)

接下来,我们来看看 Keppel DC REIT 2015 至 2020 财年的投资组合租用情况:

| 2015 财年 | 2016 财年 | 2017 财年 | 2018 财年 | |

| 投资组合租用率 (%) | 94.8% | 94.4% | 92.6% | 93.1% |

| 投资组合加权平均租赁期(年) | 8.7年 | 9.6年 | 9.1年 | 8.3年 |

| 2019 财年 | 2020 财年 | |||

| 投资组合租用率 (%) | 94.9% | 97.8% | ||

| 投资组合加权平均租赁期(年) | 8.6年 | 6.8年 |

我还喜欢该蓝筹基金投资组合租用情况的另一方面。在我研究的 6 年中,其数据中心租用率一直保持在 90.0% 以上,且投资组合加权平均租赁期长,由此可见租赁收益稳定(相比之下,零售房地产投资信托的投资组合加权平均租赁期较短,租赁收益可能不太稳定。如果市场大环境不利于续租,那么受到许多因素影响,新租约和/或到期租约可能以较低租金签订,进而影响零售房地产投资信托的未来收益)。

Keppel DC REIT 过往债务情况(2015 至 2020 财年)

在审查一只房地产投资信托基金的债务情况时,我一般希望其有较大的债务空间,低于监管上限(当前为 50.0%),以便该基金抓住机会进行增值收购。

接下来,我们来看看 Keppel DC REIT 2015 至 2020 财年的债务情况:

| 2015 财年 | 2016 财年 | 2017 财年 | 2018 财年 | |

| 总杠杆率(%) | 29.2% | 28.3% | 32.1% | 30.8% |

| 利息覆盖率(倍) | 9.4 倍 | 9.4 倍 | 9.7 倍 | 11.4 倍 |

| 平均债务年限(年) | 3.3 年 | 3.2 年 | 3.8 年 | 3.0 年 |

| 平均债务成本率 (%) | 2.5% | 2.3% | 2.2% | 1.9% |

| 2019 财年 | 2020 财年 | |||

| 总杠杆率(%) | 30.7% | 36.2% | ||

| 利息覆盖率(倍) | 13.3 倍 | 13.3 倍 | ||

| 平均债务年限(年) | 3.9 年 | 3.2 年 | ||

| 平均债务成本率 (%) | 1.7% | 1.6% |

我喜欢 Keppel DC REIT 债务情况的几个方面:

- 除 2020 财年(总杠杆率 36.2%)外,总杠杆率一直保持在 35.0% 以下,并且仍有非常大的债务空间,远低于监管上限 (50.0%)。

- 此外,利息覆盖率(通俗地说就是履行短期债务义务的能力)也很高。我认为,对于房地产投资信托基金来说,高于 5.0 倍就是理想的数字。Keppel DC REIT 多年来的利息覆盖率超出了我的预期。

- 同样令人鼓舞的是,多年来,其平均债务成本率呈下降趋势。

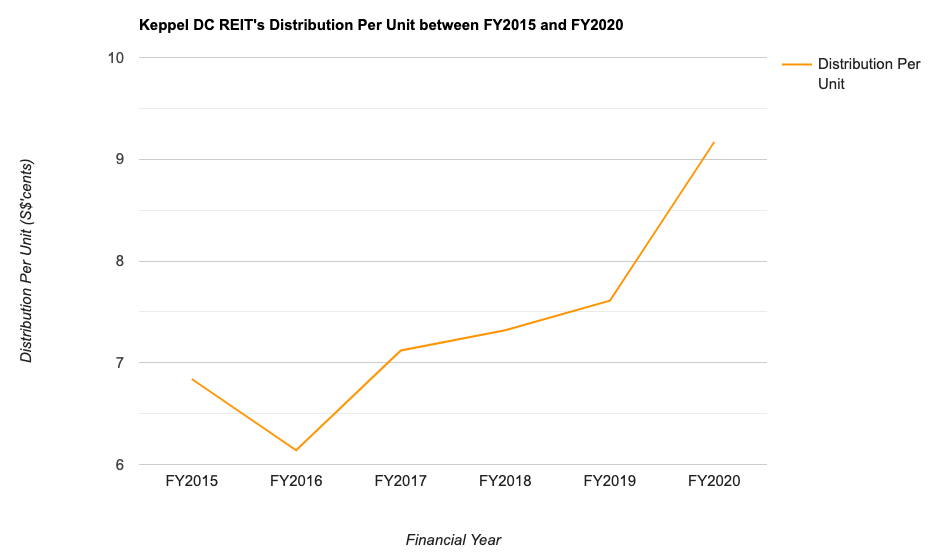

Keppel DC REIT 对单位信托持有人的每单位收益分派情况(2015 至 2020 财年)

Keppel DC REIT 每年公布两次对单位信托持有人的收益分派情况(2019 财年除外,2019 财年按季度公布),第一次是在发布第二季度业绩报告时,第二次是在发布第四季度业绩报告时。

多年来,该基金对单位信托持有人的收益分派情况如下所示:

| 2015 财年 | 2016 财年 | 2017 财年 | 2018 财年 | |

| 每单位收益分派(新分) | 6.84 新分 | 6.14 新分 | 7.12 新分 | 7.32 新分 |

| 2019 财年 | 2020 财年 | |||

| 每单位收益分派(新分) | 7.61 新分 | 9.17 新分 |

除了 2016 财年的收益分派略有下降外,其余 5 年的收益分派均同比上升,并且年复合增长率达到 5.01%。

Keppel DC REIT 2021 财年上半年业绩情况

本文撰写期间,Keppel DC REIT 发布了第二季度以及 2021 财年上半年(截至 2021 年 6 月 30 日)业绩报告(我将在后续文章中分析该业绩报告)。

相比去年同期(即 2020 财年上半年,截至 2020 年 6 月 30 日)需要注意的一些关键统计数据如下表所示:

| 2020 财年上半年 | 2021 财年上半年 | 差额 (%) | |

| 总收入(新元) | 1.240 亿新元 | 1.351 亿新元 | +9.0% |

| 数据中心经营费用(新元) | 970 万新元 | 1,130 万新元 | +16.2% |

| 数据中心净收益(新元) | 1.142 亿新元 | 1.238 亿新元 | +8.4% |

| 可分派给单位信托持有人的收益(新元) | 7,500 万新元 | 8,430 万新元 | +12.4% |

| 投资组合租用(%) | 96.1% | 98.0% | - |

| 投资组合加权平均租赁期(年) | 7.4 年 | 6.5 年 | - |

| 总杠杆率(%) | 34.5% | 36.7% | - |

| 利息覆盖率(倍) | 12.8 倍 | 12.9 倍 | - |

| 平均债务年限(年) | 3.7 年 | 2.8 年 | - |

| 平均债务成本率 (%) | 1.7% | 1.5% | - |

| 每单位收益分派(新分) | 4.375 新分 | 4.924 新分 | +12.5% |

财务业绩:

- 总收入同比增长 9.0% 得益于 Kelsterbach DC 全期分派、收购 Amsterdam DC,以及在新加坡和爱尔兰资产实施资产改善计划后获得的额外收益。

- 由于 Keppel DC Dublin 1 和 Gore Hill Data Centre 两个数据中心的开支增加,数据中心经营费用较去年同期增加 16.2%。

投资组合租用情况:

- 我认为,情况好坏参半,因为投资组合加权平均租赁期缩短抵消了投资组合租用率上升。尽管如此,投资组合租用情况仍然非常好。

债务情况:

- 综合来看,除总杠杆率小幅上升、平均债务年限缩短外,利息覆盖率和平均债务成本率保持稳定。

结语

多年财务业绩不断上升,投资组合租用情况和债务情况稳定,是 Keppel DC REIT 吸引我关注并投资的原因。此外,还包括其多年来不断改善的收益分派情况。

展望未来,鉴于 Keppel DC REIT 债务空间充足,我对其进一步增值收购的能力持乐观态度。我认为,数据中心业务收益稳定,公司不太可能在入驻数据中心后还想迁移数据,毕竟这种做法会带来很多麻烦。

我对决定投资蓝筹 Keppel DC REIT 的原因就分享到这里。希望本文内容对你有所帮助。请注意,本文并非对 Keppel DC REIT 的买卖建议。请在做出任何投资决定之前,自行开展尽职调查。

免责声明:在撰写本文时,作者拥有 Keppel DC REIT。

More articles on THE SINGAPOREAN INVESTOR

United Hampshire US REIT: What You Need to Know about the Necessity Retail REIT

Created by ljunyuan | Nov 18, 2024

DBS, UOB, or OCBC - Which Bank Had the Best Performance for Q3 and 9M FY2024?

Created by ljunyuan | Nov 11, 2024

What You Need to Know about OCBC's Q3 and 9M FY2024 Business Update

Created by ljunyuan | Nov 08, 2024

A Review of CapitaLand Integrated Commercial Trust's Q3 and 9M FY2024 Business Update

Created by ljunyuan | Nov 05, 2024

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

CEO Morning Brief

Kioxia's Shares Surge in Debut, Valuing Japan Chipmaker at US$5.8b

2

CEO Morning Brief

Singapore's ChemOne Delays Pengerang Complex's Start to 2028

3

CEO Morning Brief

Grab Stock’s Big Quarter Has Some Analysts Seeing Further Gains

4

CEO Morning Brief

Allianz Pulls Out of US$1.7 Bil Bid to Buy Stake in Singapore Insurer

5

CEO Morning Brief

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....